Proviamo a vederlo utilizzando i dati Oecd (Ocse), suddividendola per categorie funzionali (secondo la classificazione Cofog).

I valori sono espressi in miliardi, e ricaviamo anche i valori pro capite.

La spesa pubblica totale, per il 2015, è stata di 827,8 Miliardi - 13.630 euro per persona.

Per i Servizi pubblici generali : 137,8 Miliardi - 2.268,5 euro pro capite

All'interno di questa prima categoria funzionale, si è speso per:

Organi esecutivi e legislativi, attività finanziari e fiscali e affari esteri: 45,7 Miliardi - 752,9 euro p.c.

Aiuti economici internazionali : 1,0 Mld -17,3 euro p.c.

Servizi generali: 10,4 Mld - 170,5 euro p.c.

Ricerca di base: 5,0 Mld - 82,8 euro p.c.

R&S per servizi pubblici generali: 0,1 Mld - 2,3 euro p.c.

Servizi pubblici generali n.e.c: 4,9 Mld - 80,4 euro p.c.

Costo del debito/interessi: 70,6 Mld - 1.162,4 euro p.c.

Ad esclusione del costo debito quindi, questa voce ha avuto una spesa di:

Altre spese per Servizi Pubblici Generali esclusi gli interessi: 67,2 Mld - 1.106,1 euro p.c.

Per la Difesa: 19,7 Mld - 324,6 euro p.c.

All'interno di questa:

Difesa militare: 19,3 Mld - 317,1 euro p.c.

Aiuti militari all'estero: 0,2 Mld - 3,3 euro p.c.

Difesa n.e.c: 0,2 Mld - 4,0 euro p.c.

Ordine pubblico e sicurezza: 30,7 Mld - 506,0 euro p.c.

Servizi di polizia: 18,7 Mld - 307,9 euro p.c.

Servizi antincendio: 2,9 Mld - 48,1 euro p.c.

Tribunali: 5,7 Mld - 94,5 euro p.c.

Carceri: 3,3 Mld - 54,5 euro p.c.

Affari economici: 66,7 Mld - 1.098,2 euro p.c.

Affari economici, commerciali, del lavoro: 5,6 Mld - 92,1 euro p.c.

Agricoltura, foreste, pesca e caccia: 4,0 Mld - 66,5 euro p.c.

Combustibili ed energia: 13,8 Mld - 227,1 euro p.c.

Attività estrattive, manifatturiere, edilizia: 7,2 Mld - 118,8 euro p.c.

Trasporti: 27,0 Mld - 445,0 euro p.c.

Comunicazioni: 0,9 Mld - 14,3 euro p.c.

Altre industrie: 2,5 Mld - 41,8 euro p.c.

R&S per gli affari economici: 3,7Mld - 60,3 euro p.c.

Affari economici n.e.c.: 2,0 Mld - 32,2 euro p.c.

Protezione dell'ambiente: 15,9 Mld - 261,4 euro p.c.

Trattamento dei rifiuti: 10,6 Mld - 173,8 euro p.c.

Trattamento delle acque reflue: 0,6 Mld - 9,8 euro p.c.

Riduzione dell'inquinamento: 0,6 Mld - 10,5 euro p.c.

Protezione della biodiversità e dei beni paesaggistici: 3,1 Mld - 50,6 euro p.c.

R&S per la protezione dell'ambiente: 0,3 Mld - 5,4 euro p.c.

Protezione dell'ambiente n.e.c: 0,7 Mld - 11,2 euro p.c.

Abitazioni e assetto territoriale: 10,1 Mld - 165,6 euro p.c.

Sviluppo delle abitazioni: 3,9 Mld - 63,7 euro p.c.

Assetto territoriale: 3,0 Mld - 50,2 euro p.c.

Approvvigionamento idrico: 1,4 Mld - 22,9 euro p.c.

Illuminazione stradale: 1,7 Mld - 27,7 euro p.c.

Sanità: 117,0 Mld - 1.926,7 euro p.c.

Prodotti, attrezzature, apparecchi sanitari: 13,5 Mld - 222,0 euro p.c.

Servizi non ospedalieri: 44,4 Mld - 730,3 euro p.c.

Servizi ospedalieri: 51,4 Mld - 846,9 euro p.c.

Servizi di sanità pubblica: 4,6 Mld - 76,1 euro p.c.

R&S per la sanità: 1,3 Mld - 21,8 euro p.c.

Sanità n.e.c,: 1,8 Mld - 29,7 euro p.c.

Attività ricreative, culturali e di culto: 12,2 Mld - 200,4 euro p.c.

Attività ricreative: 4,2 Mld - 69,1 euro p.c.

Attività culturali: 5,9 Mld - 97,5 euro p.c.

Servizi radiotelevisivi e editoriali: 0,2 Mld - 3,5 euro p.c.

Servizi di culto e altri servizi per la comunità: 1,7 Mld - 28,8 euro p.c.

Istruzione: 65,2 Mld - 1.073,5 euro p.c.

Istr. prescolare e primaria: 24,7 Mld - 406,3 euro p.c.

Istr. secondaria: 29,4 Mld - 484,5 euro p.c.

Istr. post-secondaria non terziaria 0,4 Mld - 6,9 euro p.c.

Istr. terziaria: 5,8 Mld - 95,1 euro p.c.

Istr. di diverso tipo: 0,7 Mld - 11,4 euro p.c.

Servizi ausiliari per l'istruzione: 2,6 Mld - 42,6 euro p.c.

R&S per l'istruzione: 0,1 Mld - 2,2 euro p.c.

Istruzione n.e.c.: 1,5 Mld - 24,4 euro p.c.

Protezione sociale: 352,6 Mld - 5.805,5 euro p.c.

Malattia e invalidità: 30,7 Mld - 505,4 euro p.c.

Vecchiaia: 226,6 Mld - 3.731,4 euro p.c.

Superstiti : 45,4 Mld - 747,5 euro p.c.

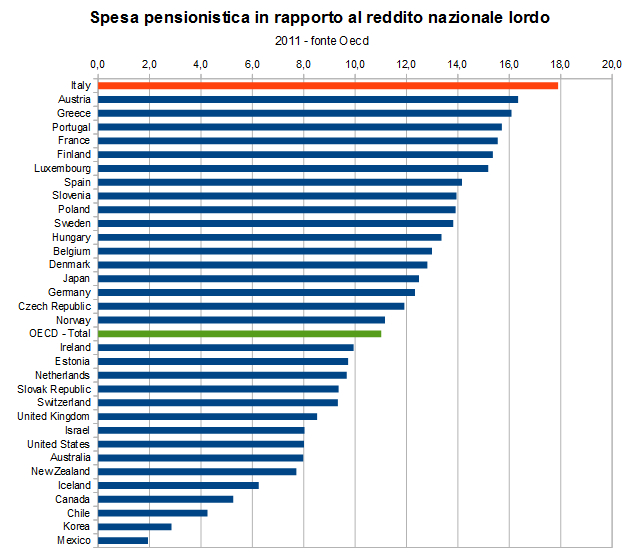

Sommando Malattie e invalidità, Vecchiaia e Superstiti otteniamo l'intera spesa per pensioni:

Spesa per pensioni: 302,7 Mld - 4.984,3 euro p.c.

Disoccupazione: 19,5 Mld - 320,4 euro p.c.

Abitazioni: 0,7 Mld - 11,7 euro p.c.

Esclusione sociale n.e.c.: 4,4 Mld - 72,5 euro p.c.

Abbiamo quindi:

Altra spesa sociale (escluse pensioni): 49,9 Mld - 821,2 euro p.c.

Considerando soltanto le voci principali, possiamo riassumere questa situazione attraverso questo grafico a torta, ordinando le varie voci di spesa in ordine decrescente.

Ma facciamo ora un confronto con gli altri paesi Ocse (utilizzando in questo caso i dati 2014, più completi).

In questo grafico, sempre secondo le diverse voci funzionali (Cofog), gli estremi inferiori e superiori delle barre rosse indicano il valore minimo e massimo della spesa, in % sul Pil, dei diversi paesi Ocse (Italia esclusa).

La linea gialla rappresenta le medie dei paesi Ocse.

La linea blu rappresenta invece i valori per l'Italia.

Le diverse voci funzionali sono ordinate secondo le medie Ocse.

Molto bassa invece la Altra Spesa Sociale (escluse le pensioni) e la spesa per Istruzione (valore prossimo al minimo tra i paesi Ocse).