Visto che negli ultimi giorni si è parlato molto di stranieri, vorrei interrompere le analisi sulla spesa pubblica italiana (la prossima tratterà la spesa per il personale) per anticipare una discussione su questo tema, in particolare sul contributo straniero alla crescita italiana.

E' sempre più frequente infatti leggere sulla stampa nazionale qualche articolo sulla “ricchezza prodotta dagli stranieri”, con tanto di dati precisi sul 'contributo netto' dato alle casse dello stato da parte degli stranieri.

La maggior parte di questi articoli utilizza le stime effettuate da Fondazione Moressa (FM, d'ora in poi), istituto nato qualche anno fa proprio per studiare l’ ‘economia dell’immigrazione’.

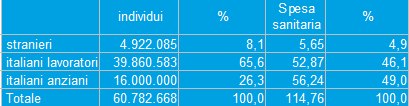

Qui possiamo vedere credo l’ultima stima completa disponibile di FM, sulla 'ricchezza prodotta dagli stranieri', riferita al 2013.

Come si può vedere, secondo queste stime, gli stranieri contribuiscono (tra tasse e contributi previdenziali) per 16,6 miliardi, e ‘consumano’ spesa pubblica per 13,5 miliardi, per un ‘saldo netto’ di 3,1 miliardi di euro.

Il ‘bilancio’ di FM viene spesso presentato come ‘contributo netto’ degli stranieri all’economia italiana; in realtà - anche prendendolo per buono - rappresenterebbe soltanto il contributo alle casse dello stato.

Riguardo l’economia in generale bisognerebbe anche considerare il valore delle rimesse degli stranieri verso i paesi d'origine, perché sono ‘risorse’ che ogni anno perdiamo.

Nel 2013 ammontavano a 5,5 miliardi, ‘mangiandosi’ quindi tutto il presunto ‘attivo’ del contributo alle casse dello stato.

Tempo fa, al fine di comprendere meglio questi numeri, ho richiesto e ricevuto da Fondazione Moressa un rapporto che spiega in maniera più dettagliata il metodo da loro utilizzato per ottenere queste cifre (la tabella qui sopra è tratta da questo rapporto).

Analizzate le loro stime, ho inviato a FM qualche mia considerazione; purtroppo, ad oggi, non ho ancora ricevuto una risposta.

Vorrei qui analizzare le stime di FM, discutendone prima di tutto il metodo utilizzato.

Considerazioni generali sulla creazione della ricchezza

Parto da questa considerazione: trovo del tutto privo di senso voler ricavare il “contributo degli stranieri all’economia (o alla crescita dell’economia) italiana” (o anche solo il contributo ai bilanci pubblici) con calcoli di questo tipo, relativi al saldo tra ‘entrate’ e ‘uscite’, ovvero ricavando un “residuo fiscale” degli stranieri.

Questi numeri potranno avere un senso ‘contabile’, non ne hanno, a parere mio, da un punto di vista ‘economico’. Spiego meglio perché.

Si dice spesso che gli stranieri sono ‘risorse’, ed è senz’altro vero; come lo è qualsiasi persona. Ogni persona è una ‘risorsa umana’, come dicono gli economisti. Ma la ricchezza che tale ‘risorsa’ potrà creare, al pari di qualsiasi altra risorsa (materiale, finanziaria, etc..) dipende molto da COME verrà impiegata.

L’economia non cerca solo di impiegare “risorse”, cerca di impiegarle nel miglior modo possibile, nel modo più “economico” possibile, ovvero nella maniera che produca “le maggiori utilità, col minimo sforzo”.

Questo aumento di produttività è tutto ciò che spiega - e può produrre - la crescita economica di un paese o di una economia, e quindi il maggior benessere per un certo numero di individui.

Ciò vale anche per l’impiego degli stranieri nell'economia italiana. Il fatto che siano ‘occupati’, che producano ‘valore aggiunto’ e ‘reddito’ non basta per concludere l’analisi del contributo dato alla crescita dell’economia.

Bisognerebbe essere in grado di capire se l’impiego di queste risorse ha contribuito ad aumentare la produttività, la ricchezza, il benessere generale.

Bisognerebbe capire se l’impiego di queste risorse non ha invece semplicemente sostituito l’impiego di altre risorse, e quali effetti ha determinato questa ‘sostituzione’.

Facciamo un esempio molto concreto: una donna, italiana, una madre di famiglia, non lavora; avrebbe anche l’occasione di avere una occupazione, full-time o part-time, ma per farlo dovrebbe trovare qualcun altro che accudisca i figli, e faccia altre faccende domestiche al suo posto; ammettiamo che possa prendere una ‘domestica’ italiana, ma le costerebbe troppo; non avrebbe convenienza a lavorare perché i suoi guadagni sarebbero inferiori a quanto dovrebbe pagare questa domestica. Ad un certo punto, trova invece una ‘domestica’ straniera, che chiede meno, che è più economica. E così diventa per lei conveniente lavorare: così vi sono due occupate in più, entrambe più soddisfatte, e anche chi ha potuto impiegare la donna italiana è senz’altro più soddisfatto. Il reddito della ‘domestica’ deriverà da quello della donna italiana, che ne ha comunque un guadagno, e il suo reddito deriva dai ricavi della impresa che ha deciso di impiegarla. Oltre alla maggiore occupazione si sarà quindi prodotta una migliore ‘allocazione delle risorse’.

Ma non sempre accade questo.

Ecco, bisogna capire se l’impiego di ‘risorse straniere’ segua sempre casi come questo, oppure no.

Tale analisi però è molto complessa, deve analizzare la crescita globale di diverse variabili economiche, e, essendo il risultato di diversi fattori, sarebbe comunque molto difficile ottenere un risultato univoco e definitivo sulla ‘ricchezza prodotta dagli stranieri’.

Qui, in questo post, non tenteremo nulla di questo tipo, mi limiterò invece a discutere quanto siano credibili e corrette le stime di FM.

Torniamo quindi ai ‘bilanci’ di Fondazione Moressa.

Leggendo i vari rapporti prodotti da FM è ben chiara l’intenzione che li anima: combattere il “razzismo” contro gli stranieri, dimostrando che il loro contributo all’economia italiana è considerevole.

Intenzione lodevole, ma a parer mio errata e pericolosa.

Perché i risultati ottenuti e diffusi da FM producono un “razzismo” al contrario, a favore degli stranieri ma contro gli italiani.

Su cosa si basa infatti il razzismo? Sull’idea che un certo gruppo sociale sia migliore, ‘speciale’, rispetto ad altri. E proprio questo sembra essere il risultato della ‘propaganda’ creata da FM: gli stranieri contribuiscono più di quanto costano! Cosa che agli italiani, evidentemente, non riesce; altrimenti avremmo dei bilanci pubblici in continuo avanzo.

Le buone intenzioni di FM, sono quindi pessime nei risultati; soprattutto perché per raggiungere questi risultati è costretta a creare dei ‘bilanci falsi’.

E’ così. E non può essere che così.

Domandiamoci infatti: se dovessimo scoprire che i ‘residui fiscali’ degli stranieri sono negativi, ovvero che gli stranieri ‘consumano’ più spesa pubblica delle entrate che versano, dovremmo sorprenderci? A mio parere, no. Affatto. Sarebbe anzi un risultato del tutto scontato.

Qual è la funzione della spesa pubblica? Ridistribuire risorse economiche. Si può essere contrari, criticarne efficienza, valutare sprechi e difetti, ma questa è.

La principale funzione di ridistribuzione che lo stato opera avviene attraverso la previdenza:

i lavoratori contribuiscono mentre sono attivi, e ‘consumano’ spesa previdenziale quando sono pensionati. Da questo punto di vista è quindi del tutto ovvio che i ‘residui fiscali’ dei lavoratori siano positivi, mentre quelli dei pensionati siano negativi.

Ed è del tutto ovvio che gli stranieri che sono mediamente più giovani degli italiani e sono in Italia da pochi anni, ‘consumino’ meno spesa pensionistica.

Ma la funzione ridistributiva dello stato non si esaurisce nella previdenza; lo stato ridistribuisce attraverso la sanità, l’educazione, la spesa sociale non previdenziale, etc; in genere, attraverso qualsiasi funzione di spesa. E ridistribuisce, in genere, da chi ha redditi elevati a chi ha redditi più bassi (non parleremo ora di certe “anomalie” della spesa pubblica italiana che hanno invertito questo processo, ma la direzione ‘normale’ della ridistribuzione è in genere quella).

Ora, gli stranieri, oltre ad essere più giovani, hanno anche redditi più bassi degli italiani. Quindi dovrebbero ‘consumare’ spesa pubblica in misura maggiore alle entrate versate.

Ed è così infatti. Lo dimostreremo costruendo delle stime alternative a quelle di FM.

Le stime di FM si basano su due diversi metodi: un primo metodo, valuta il consumo di spesa pubblica “a costi standard” (sono i risultati più diffusi dalla stampa, quelli relativi alla tabella iniziale); un secondo metodo analizza solo la “spesa marginale” degli stranieri.

Partiamo dal primo metodo

I 'bilanci' degli stranieri 'a costi standard'

Riportiamo nuovamente la tabella pubblicata all’inizio, per maggiore comodità.

Le entrate totali sono stimate in 16,6 miliardi. Le uscite sono invece di 13,5 miliardi.

Mettiamo per ora da parte le stime per le entrate e concentriamoci sulla spesa, che trovo criticabile fin nel criteri utilizzati.

La spesa pubblica degli stranieri

Le stime di FM prevedono un ‘consumo’ di sanità di 3,9 miliardi, di 3,6 per la scuola, 600 milioni per i servizi sociali, 400 milioni per la casa, 1,9 miliardi per la giustizia (tribunali e carceri), 1 miliardo di spesa del Ministero dell’Interno (principalmente per la spesa relativa alla gestione ‘migranti’), e infine 2,1 miliardi di trasferimenti economici diretti (che comprendono pensioni, assegni ai nuclei famigliari, sostegno al redditi, etc..).

Tempo fa ho scoperto un’altra stima relativa alla 'spesa pubblica' per gli stranieri, proveniente dal Centro Studi Impresa Lavoro.

Riporto qui sotto i suoi risultati.

In questo modo, il saldo risulta negativo per 5 miliardi.

Tornando alla spesa stimata da FM, notiamo poi che questa riguarda soltanto la spesa che gli stranieri ‘consumano’ direttamente, ovvero quella parte di spesa considerata ‘individuale’.

Ma è corretto considerare soltanto quella spesa?

Diamo un’occhiata a come era composta la spesa pubblica nel 2013 (anno considerato da FM).

La spesa totale della PA per il 2013 è stata di quasi 820 miliardi.

Qui il dettaglio per tipo di aggregato.

E qui il dettaglio della spesa per funzione (dove si è specificata meglio la spesa sociale).

Le funzioni di spesa ‘in blu’ sono quelle la cui spesa ha carattere ‘collettivo’, quelle ‘in verde’ hanno carattere ‘individuale’. La spesa per Istruzione, ad esempio, viene erogata a singoli utenti; la spesa per la Difesa è fatta per fornire ‘utilità’ alla collettività in generale.

Ebbene, i conti di FM, come detto, imputano agli stranieri soltanto la ‘spesa individuale’ da questi consumata. E il resto della spesa, quella collettiva?

Visto che fornisce ‘utilità’ all'intera collettività, dovrebbe essere ripartita proporzionalmente su di essa. Non avrebbe senso infatti costruire dei ‘bilanci sbilanciati’ in cui il totale della spesa non equilibra il totale delle entrate.

In alternativa, se si volesse considerare solo la spesa individuale consumata, tale metodo non dovrebbe essere adottato solo per gli stranieri; sarebbe quindi utili effettuare un confronto con i ‘residui fiscali’ degli italiani. Ed è proprio quello che tenteremo.

Ci è sembrato quindi corretto costruire le nostre stime considerando tre gruppi: gli anziani/pensionati (principali consumatori di spesa pensionistica), gli stranieri e i lavoratori italiani (in modo che quest’ultimo gruppo abbia caratteristiche demografiche simili a quello degli stranieri).

Per questi tre gruppi costruiremo i ‘residui fiscali’, considerando prima solo la spesa individuale (ovvero delle funzioni ‘in verde’), e poi l’intera spesa pubblica.

Vediamo innanzitutto le caratteristiche di questi 3 gruppi.

I pensionati italiani al 2013 erano circa 16 milioni. Gli stranieri residenti in Italia a fine 2013 quasi 5 milioni (4,922 milioni). La popolazione residente quasi 60,8 milioni (60,783).

Il gruppo ‘residuale’ di lavoratori italiani è di quasi 40 milioni di individui (39,860 milioni).

Qui una rappresentazione della distribuzione per età di stranieri e italiani, che mette appunto in evidenza l’età media più giovane degli stranieri.

Come si nota, la percentuale di stranieri tra la popolazione anziana è trascurabile.

Verifichiamo ora le singole voci di spesa della stima di FM.

La spesa sanitaria

FM stima per gli stranieri un consumo di spesa sanitaria di 3,9 miliardi per il 2013.

Io penso che questa stima sia troppo bassa.

Il consumo di sanità varia generalmente secondo il sesso e secondo l’età.

Un esempio dei profili del consumo sanitario in base all’età si può ritrovare nelle analisi annuali del Mef sulla spesa previdenziale e sanitaria “tendenze di medio-lungo periodo del sistema pensionistico e socio-sanitario”.

Eccone un esempio.

La popolazione alla fine dello stesso anno era di circa 60,8 milioni.

Ne risulta una spesa pro capite media di quasi 1900 euro.

Utilizzeremo questa spesa pro capite media per il 2013.

Per i profili di consumo sanitario per età, utilizzeremo i dati di uno studio relativo ai consumi in regione Lombardia (ipotizzando che si mantengano gli stessi profili - % rispetto alla media - su tutto il territorio nazionale).

Attraverso i dati sulla popolazione per stranieri e italiani (DemoIstat) possiamo calcolare la spesa sanitaria per classe di età, e quindi la spesa totale per ogni gruppo.

Per il gruppo dei pensionati considereremo la classe degli over 65 (16,3 milioni, circa uguale ai pensionati totali).

Notiamo subito che la spesa sanitaria ‘consumata’ dagli stranieri con questo metodo risulterebbe di circa 5,6 miliardi, superiore alle stime di FM.

Il gruppo degli italiani più giovani (under 65) ‘consuma’ quasi 53 miliardi di spesa sanitaria, il gruppo più anziano poco più di 56 miliardi.

E’ utile confrontare questi numeri con la quota relativa sulla popolazione totale.

Gli anziani, che sono il 26,3% dei residenti totali consumano quasi il 50% della spesa sanitaria totale; gli stranieri, che rappresentano l’8,1% consumano il 4,9% di spesa (per via della minore anzianità); il resto della popolazione italiana (65,6%) il 46,1% della spesa.

La spesa per istruzione

Secondo FM la spesa d’istruzione ‘consumata’ dagli stranieri è stata nel 2013 di 3,6 miliardi.

Per verificare questa stima ricaveremo le spese pro capite da dati di fonte Oecd, per le diverse componenti di questa spesa (ovvero, i vari livelli di istruzione), applicandoli ai dati Istat sugli studenti italiani e stranieri dei vari livelli.

La spesa per istruzione nel 2013 è stata di quasi 66 miliardi, 6.818 euro per studente; nel dettaglio: 6.387 euro per studenti della primaria o scuola dell’infanzia, 7.104 per la scuola secondaria, 3.594 per il livello universitario (terziario), 581 euro per altre spese connesse all’istruzione.

Usando questi dati troviamo un ‘consumo’ in Istruzione di 5,64 miliardi per gli stranieri e di 60,27 miliardi per gli italiani. Si noti che in percentuale la spesa degli stranieri è leggermente superiore alla sua percentuale rispetto alla popolazione, visto la maggior concentrazione degli stranieri tra le fasce di età più giovani.

Altre spese individuali

Restano da ripartire le altre funzioni di spesa individuali: “attività ricreative, culturali e di culto” e le spese sociali. Ad esclusione delle spese prettamente pensionistiche (pensioni di vecchiaia, superstiti e invalidità) che saranno attribuite alla categoria dei pensionati (trascurando la spesa che FM considera per gli stranieri), ci limitiamo a suddividere queste spese ‘residuali’ in maniera proporzionale al peso dei tre gruppi sul totale della popolazione.

Come visto gli stranieri rappresentano l’ 8,1% dei residenti, gli anziani il 26,3% e gli italiani attivi il 65,6%. Considerando soltanto stranieri e italiani attivi le rispettiva percentuali sarebbero 11% e 89%.

Faremo forse una suddivisione più accurata, indagando altre fonti, in futuro.

Facciamo notare che questa suddivisione ‘proporzionale’ per il consumo individuale di ‘spesa sociale’ da parte degli stranieri, rappresenta una ipotesi ‘minima’: avendo generalmente redditi più bassi, e un maggior rischio di trovarsi in uno stato di povertà (relativa o assoluta), il consumo di ‘spesa sociale’ degli stranieri dovrebbe essere in percentuale maggiore rispetto a quello del resto della popolazione italiana, e quindi questa spesa dovrebbe essere più alta.

La suddivisione della spesa ‘individuale’ può essere così riassunta.

Come si vede, anche con questo metodo la spesa attribuita agli stranieri non è molto differente da quella stimata da FM, 16,6 miliardi contro 13,5. E la differenza di 3,1 miliardi deriva dalla maggior spesa stimata per sanità e istruzione, a dimostrazione che il metodo usato per la spesa individuale ‘residuale’ non porta a risultati molto differenti da quelli di FM.

A questo punto però, restano ancora da suddividere quasi 300 miliardi di spesa ‘collettiva’ (288). Se lasciati fuori dai conteggi porterebbe inevitabilmente ad un ‘buco’ nel saldo complessivo entrate/uscite.

Visto che questa spesa dovrebbe fornire ‘utilità’ in maniera indifferenziata per la collettività, proviamo a suddividere questa spesa ‘collettiva’ secondo il peso relativo dei tre gruppi. Completando quindi il quadro precedente.

Ora, per completare i nostri ‘residui fiscali’, non resta che distribuire anche le ‘entrate’ sui tre gruppi presi in considerazione.

Le 'entrate'

Per molte voci di contribuzione, FM ha sicuramente avuto accesso a dati che io invece non posso verificare e discutere, quindi li prendiamo per buoni; così per il gettito irpef e per i contributi sociali; ci permettiamo invece qualche correzione su qualche altro punto, di metodo soprattutto: le imposte per consumi, stimate in 1,5 miliardi ci sembrano troppo basse (considerato il gettito IVA totale di circa 98 miliardi); vedendo come FM ha ottenuto questa cifra, mi pare che utilizzi una aliquota troppo bassa, e la applichi ad un consumo presunto derivante dal reddito irpef calcolato per altri scopi (gettito irpef); ma questa stima, applicata ai redditi generali producono un consumo finale delle famiglie ben inferiore a quanto rilevato dai dati nazionali; correggeremo quindi questa stima secondo questi ultimi dati e secondo una aliquota più alta.

In secondo luogo, le stime FM includono solo le imposte pagate personalmente; ci sembra corretto invece includere tutte le tasse che gli stranieri (e gli italiani) pagano attraverso le loro attività, anche imprenditoriali; quindi aggiungeremo una stima del gettito da reddito d’impresa e Irap. Da ultimo, suddivideremo altre entrate residuali (dirette e indirette).

Per chi volesse maggiori dettagli su queste stime, può leggerli nell’Appendice in fondo al post.

Ecco quindi le nostre stime per le entrate 2013.

Le entrate totali per il 2013 sono state di circa 770 miliardi, 763 miliardi di entrate correnti e 9,3 di entrate in conto capitale. Solo circa 660 rappresentano tasse e contributi (riferibili ai residenti). Queste possono essere suddivise ulteriormente in circa 241 miliardi di entrate dirette, 203 miliardi di indirette e 215 di contributi sociali.

Le entrate attribuite agli stranieri (secondo le ipotesi sopra esposte) ammontano a circa 28 miliardi. Più alte rispetto alle stime FM.

Siamo ora in grado, finalmente, di costruire i nostri ‘residui fiscali’ per i tre gruppi considerati.

Calcoliamo i residui secondo 4 diverse ipotesi, considerando le nostre stime per le entrate e quelle di FM (in questo caso abbiamo mantenuto le stesse stime per le entrate ‘italiane’ anche se i totali risultano ovviamente inferiori), e considerando la spesa ‘individuale’ e la spesa ‘complessiva’,

Per tutti i casi, il ‘residuo fiscale’ degli anziani risulta negativo, come ovvio.

Per gli stranieri l’ipotesi più favorevole è la prima, costruita con la nostra stima delle entrate (più ‘generosa’) e considerando solo la spesa ‘individuale’; qui abbiamo addirittura un residuo di circa 11 miliardi, 2.300 euro pro capite; ma come si potrà notare, sotto queste ipotesi, anche per gli italiani attivi si presenta un residuo positivo, e ben più consistente.

Per gli altri casi, il ‘residuo’ stranieri si annulla o diventa negativo; mentre quello degli italiani attivi resta positivo.

Ecco esplicitato, con i numeri, quanto anticipato nelle nostre considerazioni.

Il ‘residuo fiscale’ straniero risulta negativo, o comunque ben inferiore a quello degli italiani attivi, e la cosa deve essere vista come del tutto NORMALE e PREVEDIBILE considerando i bassi redditi degli stranieri e la funzione ridistributiva della spesa pubblica.

1) il contributo di una qualsiasi 'risorsa' alla crescita economica non può essere stimato semplicemente da un saldo 'entrate/uscite' per le casse dello stato

2) in un 'bilancio' di questo tipo bisognerebbe considerare allora anche le rimesse degli stranieri, risorse che ogni anno perdiamo

3) le stime dei 'bilanci' degli stranieri diffusi dalla stampa nazionale, generalmente costruiti da Fondazione Moressa, sono scorretti, per non dire falsi, visto che considerano - per il calcolo a 'costi standard' - SOLO la spesa individuale imputata agli stranieri, ma non la spesa collettiva.

4) molte voci della 'spesa' per gli stranieri sono comunque molto sottovalutate.

Oltre alla stima di FM a 'costi standard' esiste una stima (meno nota) secondo la 'spesa marginale'

Questi i risultati stimati da FM.

Cosa significa calcolare i bilanci degli stranieri secondo il metodo della ‘spesa marginale’? che, a differenza, del metodo ‘a costi standard’ non viene considerata tutta la spesa consumata dagli stranieri, ma solo quella ‘consumata in più’.

Per la spesa di istruzione, per esempio, sostiene FM, la spesa è rimasta pressoché invariata, perché l’aumento di studenti può sfruttare diverse ‘economie’.

Quindi “è invece più interessante considerare un metodo di prospettiva come quello marginale, che cerca di capire l’incidenza effettiva della nuova utenza straniera che si è sommata al funzionamento di servizi preesistenti” (riportiamo dal rapporto FM).

Questa prima riflessione è già alquanto criticabile: FM fonda questo ragionamento sull’osservazione che alcune voci di spesa non sono nel complesso cresciute. Ma questo fatto non basta per concludere che l’aumento della ‘utenza’ per molte voci di spesa abbia sfruttato ‘economie’ che hanno contenuto gli aumenti; può darsi, più realisticamente, che molte voci siano rimaste costanti - o addirittura diminuite, come vedremo - perché soggette a vincoli di bilancio, a precise scelte politiche che ne hanno contenuto la crescita; quel contenimento, considerando l’aumento degli utenti, non ha fatto altro che ripartire la spesa e le risorse su un numero più ampio, ovvero ABBASSANDO la spesa procapite. E questo non significa che tutti gli utenti hanno consumato meno spesa, può darsi invece che alcune categorie di utenti abbiano consumato meno spesa.

Ma quale spesa FM considera quindi come marginale, confrontiamo con il ‘bilancio’ a costi standard:

Sostanzialmente considerano solo i trasferimenti monetari, che tra sostegno al reddito, politiche abitative e servizi sociali, vengono stimati in 2,6 miliardi.

Cosa sostiene questo ragionamento quindi: che i 5 milioni di stranieri oggi presenti sul nostro territorio consumano soltanto poco meno di 3 miliardi di spesa pubblica aggiuntiva, ciò significa nemmeno 600 euro a persona (mentre la spesa procapite per i ‘non stranieri’ sarebbe quindi di quasi 15 mila euro). E questo indipendentemente dal numero di stranieri.

Potremmo far entrare quanti stranieri si vuole... e non ci costerebbero quasi un centesimo.

Ovviamente la realtà non può essere questa. Giustizia, Sanità, Servizi sociali, Scuola..costa ovviamente di più quando gli utenti aumentano.

Se può avere qualche senso la logica dei ‘cosi marginali’ non è senz’altro quella adottata da FM.

Ma vediamo un’altra questione. Il metodo considera la ‘spesa marginale’, ma per le entrate? I 16,6 miliardi di entrate stimate col metodo a costi standard diventano qui solo 6,1. Si considera quindi solo il gettito fiscale, mentre si escludono tutti i contributi sociali versati dagli stranieri. Il motivo non è spiegato. Se gli stranieri ‘ci pagano le pensioni’ questo è proprio il contributo più importante da considerare.

Viene il dubbio che quella componente sia stata eliminata solo per non far apparire ‘bilanci’ troppo positivi. Con 16,6 miliardi di entrate globali e solo 2,9 miliardi di uscite per gli stranieri, le casse dello stato avrebbero un attivo di 13,7 miliardi (dal contributo straniero), quasi 2740 euro di ‘residuo fiscale’ pro capite per gli stranieri.

Aldilà delle considerazioni sopra esposte, ritengo che il metodo ‘marginale’ sia criticabile fin nei fondamentali. E tali critiche si legano a quelle generali - già esposte nella prima parte - riguardo a questi tentativi di calcolare il contributo degli stranieri, secondo le entrate-uscite delle casse dello stato.

Quando si possono considerare ‘quantità marginali’? quando una grandezza varia al variare di una unità di un’altra variabile. Quando c’è quindi un ‘di più’ (o di meno).

Se una azienda con 100 dipendenti ne assume un altro, potrà calcolare il costo marginale (aggiuntivo), di questo 101-esimo dipendente, oppure la sua produttività marginale.

Ma se una azienda deve semplicemente assumere un dipendente per sostituirne un altro (andato in pensione, o in maternità, etc..) mantenendo sempre 100 dipendenti, non ha alcun senso calcolare il costo marginale del neo-assunto.

Così, se guadagno 30000 euro, e su questo reddito pago tasse con una certa aliquota media (es. 25%), avrà senso calcolare l’aliquota marginale se il mio reddito aumenta a 35000; come aumenta l’aliquota al variare del mio reddito. Ma non avrà invece alcun senso calcolare l’aliquota marginale se prima guadagnavo 30mila euro facendo l’agente di commercio e adesso guadagno 30mila euro come impiegato perché ho cambiato lavoro.

La logica ‘marginale’ ha quindi senso se quelle quantità sono riferite ad un di più, che riesce a creare l’ingresso nell’economia di stranieri. Ecco perché questo contributo non può che essere valutato considerando l’effetto globale sull’economia, e non solo quello che ha sulle casse dello stato.

Se per l’ingresso di stranieri, si sono formati 1000 occupati in più; quello sarà un contributo positivo, su cui ha senso fare considerazioni ‘marginali’. Se invece quei 1000 occupati hanno semplicemente sostituito lavoro italiano, e l’occupazione è rimasta quella di prima, allora qualsiasi ragionamento ‘marginale’ perde di significato.

Due precisazioni: ovviamente il risultato finale (occupati in meno, più o uguali) non sarà determinato solo da effetti diretti dell’ingresso di stranieri, ma sarà il risultato di molte concause; ma questo a ben vedere poco importa: bisogna valutare come l’intero sistema economico risponda all’ingresso di stranieri.

In secondo luogo, quando si parla di sostituzione, anche in questo caso non si tratta solo di una sostituzione diretta (l’azienda che assume uno straniero per sostituire un italiano - pensionato o licenziato), ma conta anche quella indiretta: il nuovo elemento immesso nel sistema - gli stranieri - cambiano i fattori (soprattutto i costi dei fattori produttivi), determinando anche uno spostamento di risorse (capitale umano e produttivo) verso altri settori, industrie, attività. E questo spostamento può determinare l’aumento di occupazione straniera da una parte, e la diminuzione di occupati italiani dall’altra.

Secondo effetti diretti la badante ucraina non potrà mai “rubare il lavoro” al laureato italiano; secondo gli effetti indiretti, lo spostamento di risorse (allocazione, direbbero gli economisti), potrebbe anche accadere. Anzi, accade.

Il contributo degli stranieri all’economia italiana va quindi valutato nella globalità degli effetti che l’aumento degli stranieri sul nostro territorio può aver prodotto.

E’ una analisi complessa che non faremo ora, ma tenteremo magari in futuro; ci limitiamo a qualche osservazione generale.

L’ingresso di stranieri in Italia è aumentato considerevolmente dai primi anni ‘2000 (almeno, quello dei regolari o delle regolarizzazioni degli stranieri già presenti); fino al 2008, la crescita degli occupati ha riguardato sia gli italiani che gli stranieri (anche se quella straniera è stata sicuramente più accentuata; anche se quella italiana ha riguardato soprattutto quella femminile e dei lavoratori ‘anziani’ - rimasti al lavoro per l’innalzamento dell’età pensionabile; in misura minore quella degli uomini italiani).

Dall’inizio della crisi invece l’occupazione straniera ha continuato a crescere; mentre quella italiana è crollata.

Almeno in questa seconda fase avrebbe senso studiare quella sostituzione indiretta di cui si parlava prima. E alla luce di questa analisi, trarre qualche ipotesi sul perché la maggiore occupazione italiana della prima fase non si è conservata, a differenza di quella straniera; in parole povere, perché l’aumento dell’occupazione italiana non si è dimostrata sostenibile.

Un’ultimissima considerazione.

Dovendo valutare il contributo globale degli stranieri all’economia andrebbero inclusi nei conti i numeri della criminalità. Forse l’unico settore in cui ha senso fare ragionamenti ‘marginali’. Nel mercato criminale infatti, l’ingresso di un nuovo delinquente non porta alla fuoriuscita di un altro dal mercato, per una sorta di concorrenza (come invece accade nel mercato del lavoro, o per le aziende). I nuovi crimini si aggiungono a vecchi crimini, i nuovi criminali ai vecchi criminali. Vi è sempre un di più, quando entra un nuovo delinquente.

La crescita della criminalità quindi non può certo essere esclusa da queste stime. E non può nemmeno essere ridotta ai costi (monetari) diretti che questa comporta.

APPENDICE

Forniamo qui qualche ulteriore dettaglio sulla stima delle entrate.

La suddivisione delle entrate 2013 proviene da Istat.

Irpef: Il gettito Irpef per gli stranieri è quello stimato da Fondazione Moressa, l’Irpef per gli anziani/pensionati è presa dai dati del Ministero delle Finanze sulle dichiarazioni 2013 (contribuenti pensionati), quello dei lavoratori italiani è ottenuto per differenza.

Contributi sociali: I contributi degli stranieri sono quelli stimati da FM, i pensionati non versano contributi, quelli dei lavoratori italiani è calcolata per differenza.

Ires: il gettito Ires per il 2013 ammontava a 41,59 miliardi; per suddividerlo tra imprenditori italiani e stranieri si è considerato il diverso peso delle imprese straniere sul totale al 2013 (circa 500mila su 4 milioni e 300 mila, ovvero l’ 11,6%), ma si è imputato alle imprese straniere anche redditi d’impresa più bassi, utilizzando la stessa proporzione calcolata da FM per i redditi personali (13 mila euro per gli stranieri, contro 21 mila euro degli italiani; ovvero circa il 60%). Utilizzando queste proporzioni si è stimato che il reddito d’impresa per gli stranieri - e quindi il gettito - costituisca circa il 7% del totale.

Da qui la due cifre di 2,9 e 38,7 miliardi.

Irap e altre dirette: il gettito totale Irap di 32 miliardi, e delle altre dirette di 33 miliardi, sono stati suddivisi tramite le stesse proporzioni stimate per il reddito d’impresa (si è considerato che gran parte delle altre entrate dirette derivino comunque da redditi da impresa o da capitale).

Iva: il gettito Iva 2013 (per scambi interni) è stato di circa 98 miliardi; per ricavare il gettito Iva si è partiti dai redditi individuali (irpef) stimati da FM (13 mila per stranieri, 21 mila per gli italiani) e da quelli dei pensionati di fonte Mef (20 mila).

Utilizzando i pesi relativi dei diversi gruppi sul totale contribuenti (circa 2,4 stranieri, circa 15 milioni pensionati, 23,7 milioni di italiani attivi) si sono ottenuti i redditi totali (irpef) dei tre gruppi, e i relativi pesi sui redditi totali (4,3 - 40 - 55,7%).

Il gettito totale (98 mld) è stato suddiviso secondo queste proporzioni.

Altre indirette: Il gettito di circa 73 miliardi di questa componente è stato suddiviso secondo la stessa proporzione calcolata per il gettito Iva.

I risultati sono così riassunti